| • | Le informazioni specifiche per i singoli campi sono ottenibili durante l'utilizzo del programma posizionandosi con il mouse sulla descrizione posta accanto ad un campo premendo il tasto destro del mouse. |

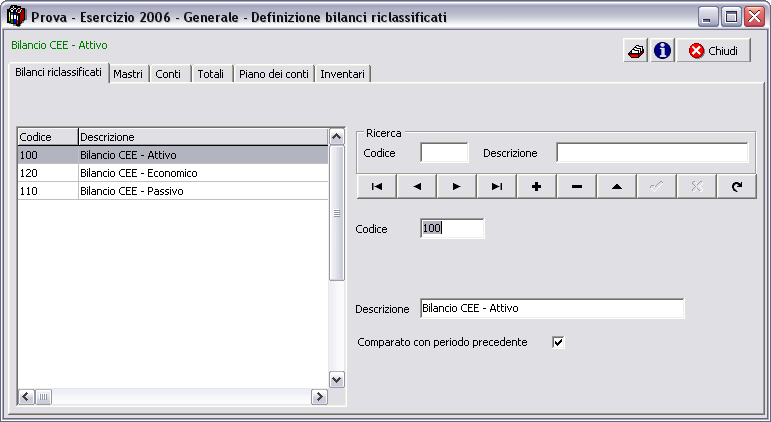

Questa fase permette di definire qualsiasi tipo di bilancio riclassificato , oltre a prelevare i dati dalla contabilità generale la procedura permette di valorizzare le esistenze di magazzino, le fatture da emettere e le fatture da ricevere al fine di ottenere un vero bilancio con tutti i dati come se fosse il bilancio di fine anno.

E' una procedura molto potente che permette di creare qualsiasi tipo di bilancio.

Insieme alla procedura vengono dati precaricati tre bilanci e precisamente:

| • | CEIB - Conto economico per indici di bilancio |

| • | SPIBA - Situazione Attivo per indici di bilancio |

| • | SPIBP - Situazione Passivo per indici di bilancio |

che vengono utilizzati per il calcolo degli indici di bilancio, per poterli utilizzare occorre definire i legami con il piano dei conti e i magazzini.

Ulteriori informazioni su questi bilanci riclassificati

I bilanci possono essere comparati con i dati prelevati dall'esercizio precedente, come richiesto dai bilanci CEE.

La fase presenta numerose pagine:

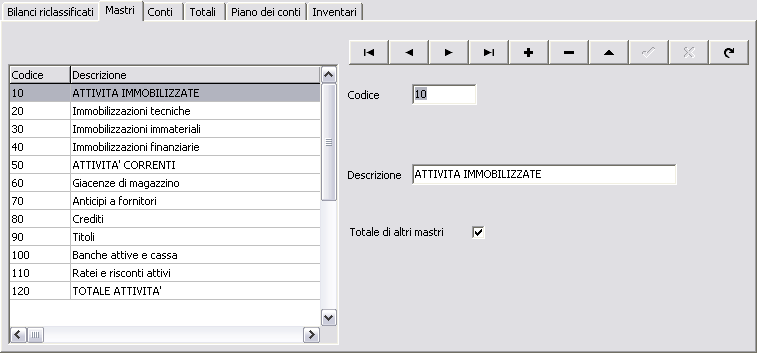

Mastri

sono i mastri che compongono un determinato bilancio, i mastri possono essere anche solo un totale di altri mastri, nell'esempio in figura i mastri che sono totali di altri mastri sono scritti in maiuscolo.

Conti

Se si tenta di accedere alla pagina conti da un mastro che è un totale di altri mastri per cui non possiede conti viene visualizzato un errore

lo stesso accade se cerchiamo di entrare in pagine non previste dalla scelte effettuate.

se accediamo alla pagina conti da un altro mastro, ad esempio immobilizzazioni tecniche:

Possiamo definire un numero illimitato di conti, per4 ogni conto è possibile specificare se

| • | richiama una o più voci del piano dei conti della contabilità generale |

| • | è il totale delle fatture da ricevere |

| • | è il totale delle fatture da emettere |

| • | è un inventario di magazzino. |

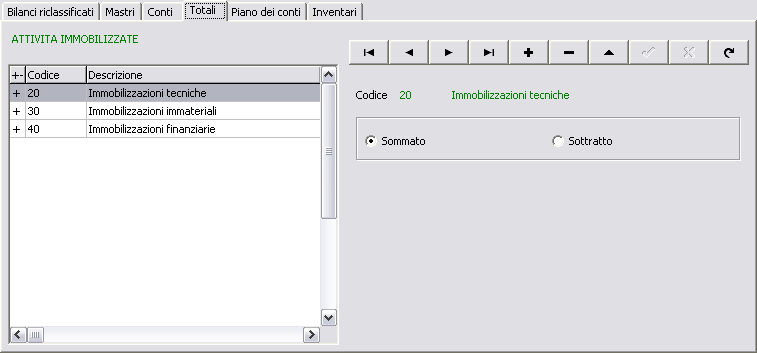

Totali

si può accedere a questa pagina partendo da un mastro che è la somma di altri mastri.

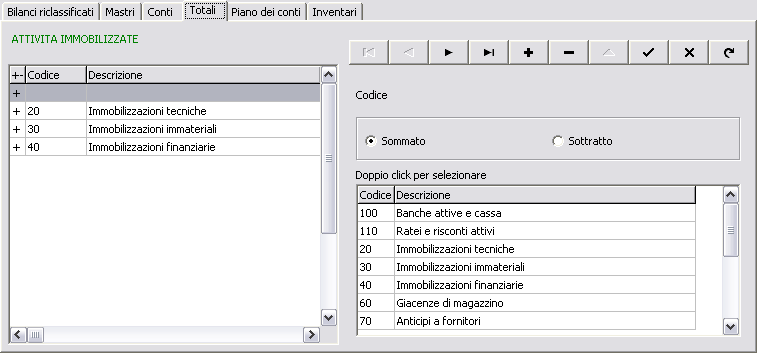

Premendo + la videata si modifica in questo modo:

permettendo di selezionare un mastro e di indicare se va sommato o sottratto

.

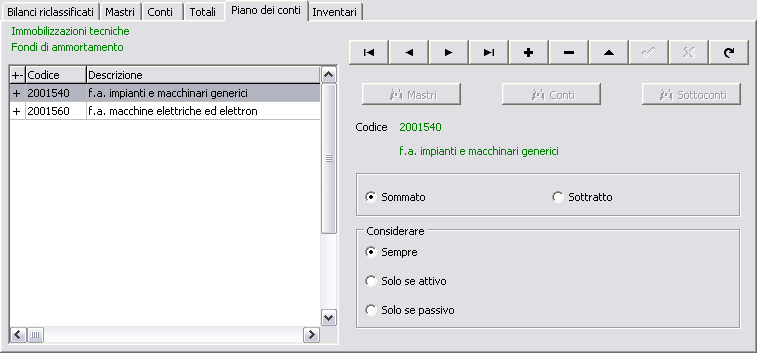

Piano dei conti

è possibile definire se una voce del piano dei conti deve essere sommata o sottratta e se deve essere considerata sempre, se attiva o se passiva.

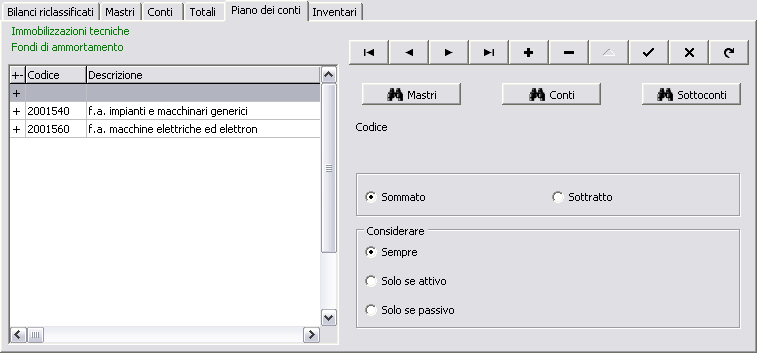

Premendo + la videata si modifica in questo modo:

permettendo di inserire sia mastri che conmti che sottoconti in base alle specifiche esigenze.

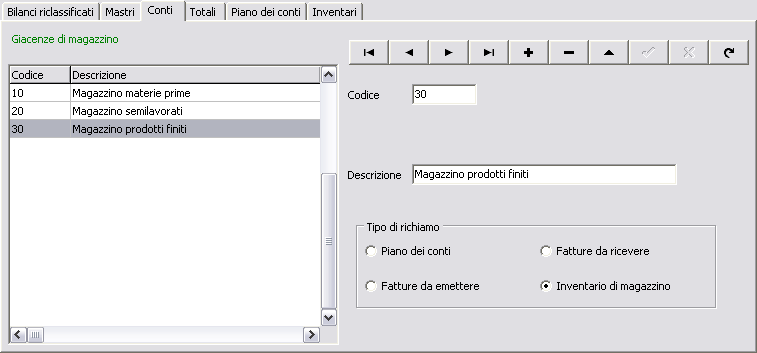

Inventari

se abbiamo definito che un conto è un inventario di magazzino ed esempio il mastro Giacenze di magazzino comprende 3 conti:

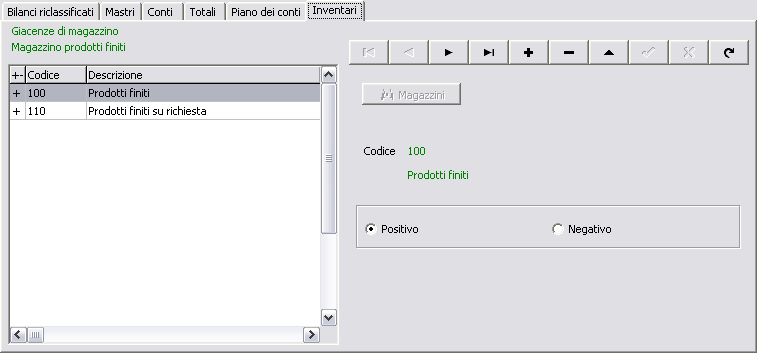

selezionando il conto Magazzino prodotti finiti e aprendo la pagina Inventari

troviamo i magazzini che abbiamo definito con la possibilità di sommarli o sottrarli nel conto Giacenze di magazzino.

Bilanci precaricati CEIB, SPIBA, SPIBP per il calcolo degli indici di bilancio

Per questi 3 bilanci riclassificati non è possibile modificare i dati presenti nelle pagine relative a:

| • | Bilanci riclassificati |

| • | Mastri |

| • | Conti |

| • | Totali |

In pratica è possibile inserire modificare o cancellare solo i dati relativi ai legami con il piano dei conti e con gli inventari.

Durante la definizione delle voci dei piano dei conti occorre tener presente che vanno sempre sommati e che il campo considerare va selezionato su Sempre

Una particolare attenzione va posta nel Bilancio SPIBA, mastro C - Crediti verso clienti, Conto 01 - Crediti verso clienti se si depositano le Ri.Ba. salvo buon fine definendo i sottoconti richiamati in quanto oltre al conto Clienti dovrà essere richiamato il sottoconto relativo al conto corrente portafoglio presso banche in modo da avere il giusto valore dei crediti verso clienti. Il sottoconto portafoglio presso banche viene automaticamente caricato durante la fase di presentazione delle Ri.Ba. mentre deve essere girocontato al conto relativo al conto corrente quando la banca effettua l'operazione.